Súčasný systém zdravotného poistenia na Slovenska je často kritizovaný. Počúvame, že príjmy zdravotných poisťovní nie sú medzi nimi spravodlivo rozdeľované, na čo údajne dopláca Všeobecná zdravotná poisťovňa (VšZP), lebo má najviac „problematických“ a starších poistencov.

Takéto správy sa objavia so železnou pravidelnosťou zakaždým, keď sa v štátnej poisťovni vyskytnú finančné problémy. Aj teraz sa diskutuje o tom, či zvýšiť podiel prerozdelených finančných prostriedkov z 95 % na 96 %. Poviete si, čože je to jedno percento. Ale tu je reč o 3,57 mil. €.

Dôvera je najväčším prispievateľom štátnej zdravotnej poisťovne cez prerozdeľovací mechanizmus, preto nás, pochopiteľne, zaujíma, ako s týmto prostriedkami ďalej nakladá a či má z toho prínos pacient-poistenec. Na základe dostupných údajov sme zistili, že prerozdeľovací mechanizmus ako taký nevykazuje výrazné nedostatky. Nebude to zložité, vysvetlíme.

Čo je prerozdeľovací mechanizmus?

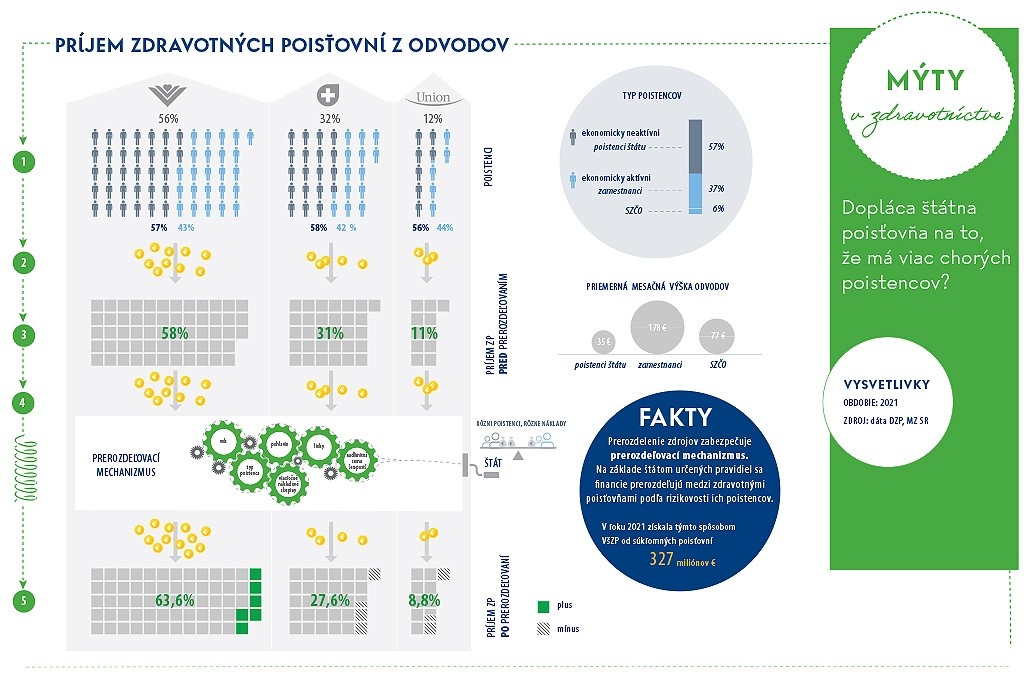

Príjmy zdravotných poisťovní tvoria platby poistného, ktoré zo zákona platíme všetci. Za poistencov štátu (deti, dôchodcov, …) platí odvody štát. Ekonomicky aktívni občania, či už zamestnanci, alebo SZČO (najmä živnostníci) odvádzajú odvody z výplaty, resp. podľa ročného zúčtovania. Výška týchto odvodov je rôzna. Štát platí za svojich poistencov, ktorých je väčšina (cca 57 %), mesačne 35 €, zamestnanci prispievajú v priemere 178 € a živnostníci 77 €. Pre lepšiu predstavu, mesačne hovoríme o balíku 464 mil. €, ktoré prídu do systému verejného zdravotného poistenia.

Princíp solidarity

Každý poistenec prispieva týmto spôsobom do svojej zdravotnej poisťovne. Následne putujú tieto peniaze zo všetkých troch zdravotných poisťovní na „jednu kopu“ a potom do tzv. prerozdeľovacieho mechanizmu.

Prerozdeľovací mechanizmus funguje na základe solidarity. To znamená, že slúži na spätné prerozdelenie peňazí medzi jednotlivé zdravotné poisťovne podľa štátom určených pravidiel zohľadňujúcich rizikovosť poistencov. Poisťovne s vysoko rizikovými poistencami (starší, menej zdraví, atď.), ktorí sú, inak povedané, nákladovejší, dostanú zo spoločnej kopy vyšší príspevok ako poisťovne s menej rizikovými poistencami. Takto sa, mimochodom, predchádza tomu, aby sa zdravotné poisťovne sústredili len na získavanie menej nákladných poistencov, teda mladých a zdravých.

V praxi to znamená, že štátna poisťovňa dostane viac peňazí, ako by mala od svojich poistencov vybrať na odvodoch, pretože má poistencov, ktorí ju stoja viac peňazí. Súkromné poisťovne, ktoré majú o niečo viac zdravších poistencov, dostanú menej čiže časť príjmov zo svojich odvodov posunú do štátnej poisťovne. V roku 2021 získala týmto spôsobom VšZP takmer 327 mil. €.

Viac o prerozdeľovacom mechanizme

Prerozdeľovací mechanizmus nie je nič nové. Zabezpečuje spravodlivé prerozdelenie zdrojov v mnohých krajinách, ako napr. Holandsko, Nemecko, Belgicko, Česká republika. Za najlepší prerozdeľovací mechanizmus sa považuje holandský. Na Slovensku je prerozdeľovací mechanizmu uvedený v zákone o zdravotnom poistení (580/2004 Z.z). Slovenský model bol inšpirovaný holandským modelom. Na jeho súčasnej podobe sa vo veľkej miere zhodli zástupcovia zdravotných poisťovní, Ministerstva zdravotníctva SR a nezávislý zahraničný konzultant — holandská spoločnosť GUPTA.

Cieľom prerozdeľovania je zaistiť spravodlivé prerozdelenie zdrojov, aby poisťovne nedoplácali na štruktúru svojho kmeňa. Týmto sa vytvárajú nielen rovnaké podmienky medzi zdravotnými poisťovňami a predchádza sa tomu, aby sa poisťovne zameriavali na menej rizikových poistencov, ale zároveň sa vytvára aj priestor, aby si poisťovne mohli navzájom konkurovať v iných oblastiach, napríklad nákupom zdravotnej starostlivosti alebo kvalitou.

Prerozdeľovací mechanizmus funguje na základe určenia rizikovosti poistného kmeňa zdravotných poisťovní a predikcii budúcich nákladov. Je samozrejmé, že priemerní mladí zdraví poistenci sú menej rizikoví a menej nákladoví ako starší alebo chronickí poistenci.

Zjednodušene povedané to funguje tak, že každý poistenec je na základe štátom určených parametrov (napr. pohlavie, vek, užívanie liekov,…) zaradený do jednej alebo viacerých kategórií.

Pre každú kategóriu je určený index rizika (nákladový index). Index rizika vyjadruje odhad priemerných nákladov na zdravotnú starostlivosť a to, o koľko je poistenec v danej kategórii drahší alebo lacnejší ako priemerný poistenec. Indexy rizika pre jednotlivé skupiny sa počítajú pomocou predikčného modelu.

Pre každého poistenca sa sčítajú indexy kategórii, v ktorých je zaradený. Výsledkom je tzv. prepočítaný (štandardizovaný) poistenec. Priemerný poistenec nadobúda hodnotu 1, poistenci s nižšími očakávanými nákladmi hodnotu menšiu ako 1 a poistenci s vyššími očakávanými nákladmi hodnotu väčšiu ako 1.

Pre každú poisťovňu sa spočíta počet prepočítaných poistencov a na základe pomeru týchto čísiel sa prerozdelí suma na prerozdelenie. Tento spôsob sa nazýva ex-ante prerozdelenie, pretože vyhodnotenie rizikových kategórií prebieha skôr, ako náklady vznikli (napr. v roku 2023 bude poistenec zaradený podľa spotreby liekov v roku 2022).

Ex-ante prerozdelenie prebieha na Slovensku každý mesiac. Poisťovne si preposielajú rozdiel medzi odvodmi a nárokom na prerozdelenie. Súkromné poisťovne preposielajú štátnej poisťovni približne šesť percent zo svojich celkových príjmov.

V súčasnosti prebieha na Slovensku aj ex-post prerozdelenie, v rámci ktorého sa kompenzuje časť nákladov zdravotných poisťovní po skončení príslušného roka (v zákone sa to nazýva nadlimitná suma). Týmto spôsobom sa prerozdeľujú náklady na najdrahšie skupiny poistencov, pretože ich nedokáže zachytiť ex-ante prerozdelenie.

Prehľad parametrov vstupujúcich do prerozdeľovacieho modelu je znázornený na časovej osi v infografike. Pred rokom 2010 to boli iba vek a pohlavie, v 2010 sa pridala ekonomická aktivita (typ poistenca) a v roku 2012 lieky (farmaceuticko-nákladové skupiny). Ďalšie zmeny nastali po roku 2018, keď sa pridávali, odstraňovali alebo modifikovali parametre za účelom lepšej predikcie rizikovosti poistného kmeňa. V roku 2022 sa očakáva, na návrh Ministerstva zdravotníctva SR, rozšírenie súčasného prerozdeľovacieho mechanizmu o parametre diagnosticko-nákladové skupiny (DCG) a zdravotné pomôcky.

Podľa spoločnosti GUPTA (nezávislý zahraničný konzultant) budú mať tieto a ďalšie úpravy už iba mierny vplyv na prerozdelenie, pretože model je už v súčasnosti dobrý a cez viacročné nákladové skupiny je už väčšina ďalších parametrov do istej miery zohľadnená.

Vplyv prerozdelenia

Na Slovensku získava v rámci prerozdeľovania peniaze iba VšZP, a to z dôvodov, ktoré sme uviedli vyššie.

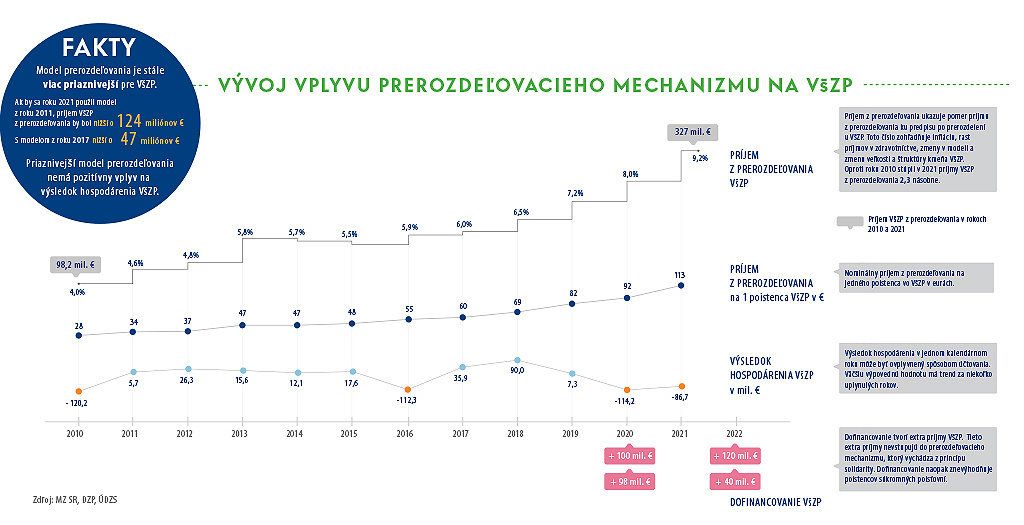

Objem peňazí, ktoré dostáva VšZP, sa každým rokom zvyšuje. Zatiaľ čo v roku 2010 to bolo 98 miliónov €, v roku 2014 už 156,5 mil. € a v roku 2021 takmer 327 mil. €.

Tento nárast sa premieta aj do tzv. relatívnych čísiel: v roku 2010 tvorili príjmy VšZP z prerozdelenia 4,1 %, v roku 2014 to bolo takmer 6 % a v roku 2021 dosiahli príjmy VšZP z prerozdelenia viac ako 9 % zo svojich celkových príjmov.

Vyzerá to ako spravodlivo nastavený systém. V čom je teda háčik? Ten je skrytý v odpovedi na otázku, do akej miery je nárast príjmov VšZP z prerozdelenia spôsobený zmenami v modeli a aký podiel má zmena štruktúry kmeňa.

Infografika nám ukazuje vývoj príjmu z prerozdelenia pre VšZP od roku 2010 do 2021. Príjem z prerozdelenia tvorí pomer príjmu z prerozdelenia ku predpisu po prerozdelení u VšZP. Toto číslo zohľadňuje infláciu, rast príjmov v zdravotníctve a zmenu veľkosti kmeňa VšZP, teda príchody alebo odchody poistencov (v prípade VšZP ide o pokles veľkosti kmeňa).

Graf ukazuje postupný nárast príjmov VšZP z prerozdelenia. Oproti roku 2010 stúpli v roku 2021 príjmy VšZP z prerozdelenia o 133 %. Rast je spôsobený postupnými zmenami v prerozdeľovacom modeli (z 54 %), zmenou štruktúry kmeňa VšZP (21 %) a rastom objemu financií (25 %).

Ak porovnáme tento graf so zmenami v modeli, vidíme skokovitý nárast príjmov VšZP z prerozdelenia po zavedení zmien modelu v rokoch 2012, 2018 a 2019. Menšie schody, ktoré nám ukazuje graf, sú spôsobené zmenou štruktúry kmeňa VšZP. Inými slovami, model prerozdeľovania je čoraz štedrejší pre VšZP na úkor ostatných dvoch zdravotných poisťovní a poistencov týchto dvoch poisťovní. Toto dokazuje aj fakt, že ak by sme v roku 2021 používali ešte model z roku 2011, bol by v súčasnosti príjem VšZP z prerozdelenia nižší o 124 mil. €. A s modelom z roku 2017 nižší o 47 mil. €.

Postupne rok po roku vylepšovali model, dôsledkom čoho stúpali príjmy VšZP z prerozdeľovania. Za 12 rokov sa to naakumulovalo na 124 mil. € navyše a napriek tomu je táto poisťovňa neustále vo veľkej strate.

Trend nárastu príjmov VšZP z prerozdelenia sa, samozrejme, prejavuje aj na príjme z prerozdelenia na jedného poistenca VšZP. Zatiaľ čo v roku 2010 to bolo 28 €, v roku 2021 je to až 113 € na poistenca.

Dalo by sa očakávať, že by sa tento trend mal prejaviť aj v hospodárení VšZP, ale nie je to tak. Práve naopak. V rokoch 2020 a 2021 dosiahla VšZP napriek priaznivejšiemu modelu stratu. Ponúka sa otázka, do akej miery je teda model spravodlivý a či je takmer 327 mil. €, ktoré získala VšZP z prerozdelenia v roku 2021, málo. Zaujímavé je, že v rokoch, keď bol model pre VšZP menej priaznivý, a teda príjem z prerozdelenia bol nižší, bol hospodársky výsledok VšZP lepší. Dá sa teda povedať, že zlý hospodársky výsledok nie je závislý od prerozdeľovacieho mechanizmu? Príčin, prečo je to tak, môže byť viacero. V nasledujúcej analýze sme sa pozreli na jednu z nich.

Rovnakí poistenci, vyššie náklady

Porovnávali sme výšku nákladov na zdravotnú starostlivosť pre rovnaké skupiny poistencov medzi štátnou a súkromnou zdravotnou poisťovňou. Z porovnania sme vyčlenili najdrahších poistencov, náklady na ktorých sú prerozdeľované spätne (ex-post prerozdelenie). K tomuto kroku sme pristúpili pre väčšiu objektivitu finálneho vyčíslenia úspory v štátnej poisťovni. Ak porovnáme rovnaké skupiny (kohorty) poistencov v štátnej a súkromnej poisťovni, zistíme, že štátna poisťovňa má vyššie náklady pri starostlivosti o rovnakých poistencov.

Napríklad nepracujúci muž vo veku 65 – 69 rokov s diabetom stojí ročne vo VšZP o 468 € viac ako v Dôvere (4918 €, resp. 4450 €). Keby štátna poisťovňa nakupovala zdravotnú starostlivosť rovnako efektívne ako súkromná, len na necelých 4 tisíc poistencoch v tejto kohorte by mohla ušetriť 1,8 mil. €. Podobne, nepracujúca žena vo veku 25 – 29 rokov, bez chronických chorôb stojí ročne vo VšZP v priemere o 155 € viac ako v Dôvere (973 € / 818 €). Na viac ako 30 tisíc poistencoch z tejto skupiny by mohla najväčšia poisťovňa ušetriť takmer 4,7 mil. €. V niektorých skupinách má nižšie náklady štátna poisťovňa, no pri sumárnom pohľade na celý kmeň by mohla štátna poisťovňa ušetriť až 250 mil. €. Áno, toto číslo, vyrazilo poistky aj nám.

Niektorí „odborníci“ z radov politikov prezentujú vyššie náklady na liečbu pacientov ako výhodu. Takéto chápanie však nie je správne, pretože konečný zákazník služieb, teda pacient, nepociťuje žiadny benefit z toho, že jeho zdravotná poisťovňa platí za jeho starostlivosť viac ako poistenec inej zdravotnej poisťovne, ktorý dostáva rovnakú starostlivosť, no poisťovňa za ňu platí viac menej. Je to rovnaké, ako keď si chcete kúpiť nejaký produkt, pričom v dvoch rôznych obchodoch narazíte na odlišné ceny za ten istý produkt. Čo spravíte? Kúpite ho lacnejšie.

A teraz si predstavte, že ten drahší produkt mal byť vlastne mnohonásobne lacnejší. A to z toho dôvodu, lebo obchod, ktorý ho ponúka dostal vysokú štátnu dotáciu na svoju činnosť. Reč je o tom, že do štátnej poisťovne štát nalial za posledné dva roky dokopy 358 mil. € eur. Mimochodom, štát pri tom použil dane od všetkých, teda aj od poistencov súkromných zdravotných poisťovní.

Zhrnutie

Na Slovensku funguje jeden z najlepších prerozdeľovacích mechanizmov. Faktom je, že z prerozdeľovania získava peniaze iba VšZP, čím sa kompenzuje vyššia chorobnosť jej poistencov. Faktom je aj to, že za posledných 10 rokov došlo k výrazným úpravám prerozdeľovacieho modelu v prospech VšZP. Tretím, nepopierateľným faktom je, že napriek týmto skutočnostiam sa zhoršuje oficiálne hospodárenie štátnej poisťovne.

Ak priaznivejší model prerozdelenia neprináša pozitívny vplyv na konečný výsledok hospodárenia VšZP, tak problém musí byť niekde inde. Hypotéza, logické vysvetlenie sa ponúka samo. Vidíme ho v neefektivite (rozumej plytvaní vzácnymi zdrojmi), ktorá sa prejavuje napr. vo vyšších priemerných nákladoch na liečbu, hoci na to neexistujú objektívne dôvody.

Zhrnuté a podčiarknuté: Pri súčasnom modeli sa oplatí mať poistený kmeň s vyššou chorobnosťou, pretože jeho kompenzácia cez prerozdeľovací mechanizmus je veľmi výhodná. Hypotéza o tom, že prerozdeľovací mechanizmus znevýhodňuje VšZP sa nepotvrdila.